Заказчик-застройщик осуществляет реализацию инвестиционного проекта, обеспечивает и контролирует ход реализации строительства, управляет денежными средствами и ведет бухгалтерский учет производимых затрат. Застройщики ведут учет по незавершенному и завершенному строительству, авансов, выданных подрядчикам и другим субъектам, участвующим в процессе строительства, формируют информацию по финансовому результату деятельности. Одной из приоритетных задач заказчика-застройщика является повышение эффективности капитальных вложений и сокращение продолжительности инвестиционного цикла.

Как в бухгалтерском учете вести учет затрат на строительство и на содержание заказчика-застройщика? Рассмотрим, как это осуществляется в программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Учет затрат по работам, услугам производится с использованием типовых документов, таких как «Поступление (акты, накладные)», «Авансовый отчет», «Требование – накладная» и т.д.

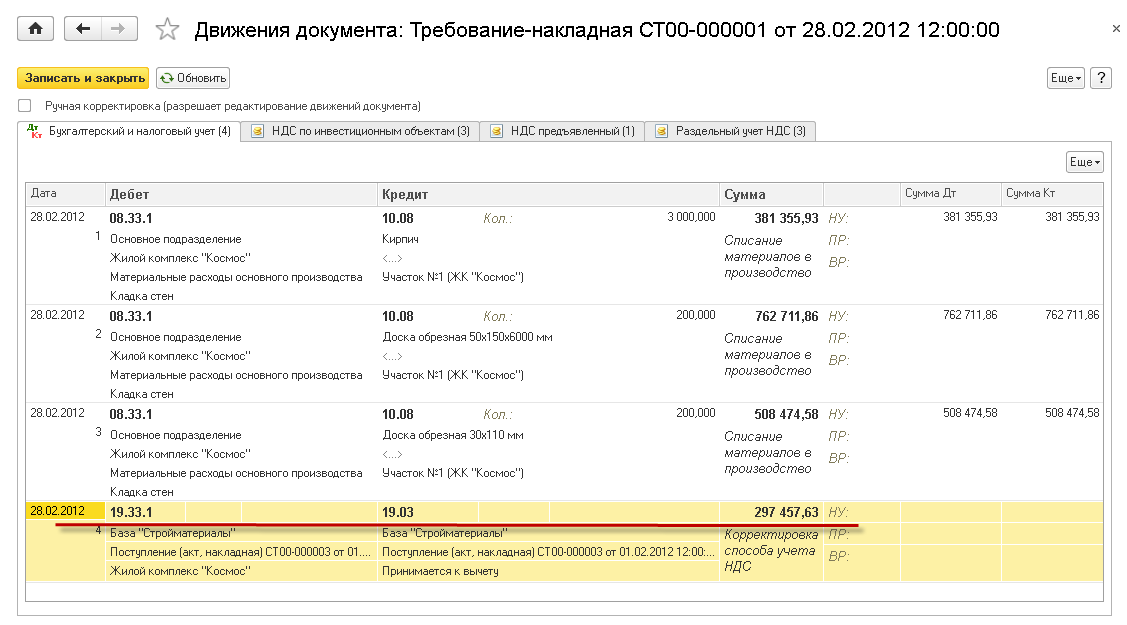

В качестве счета затрат для учета затрат по строительству инвестиционного объекта используются субсчета счета 08.33. НДС, относящийся к затратам по строительству инвестиционных объектов, учитывается на одном из субсчетов счета 19.33 в зависимости от настроек учетной политики.

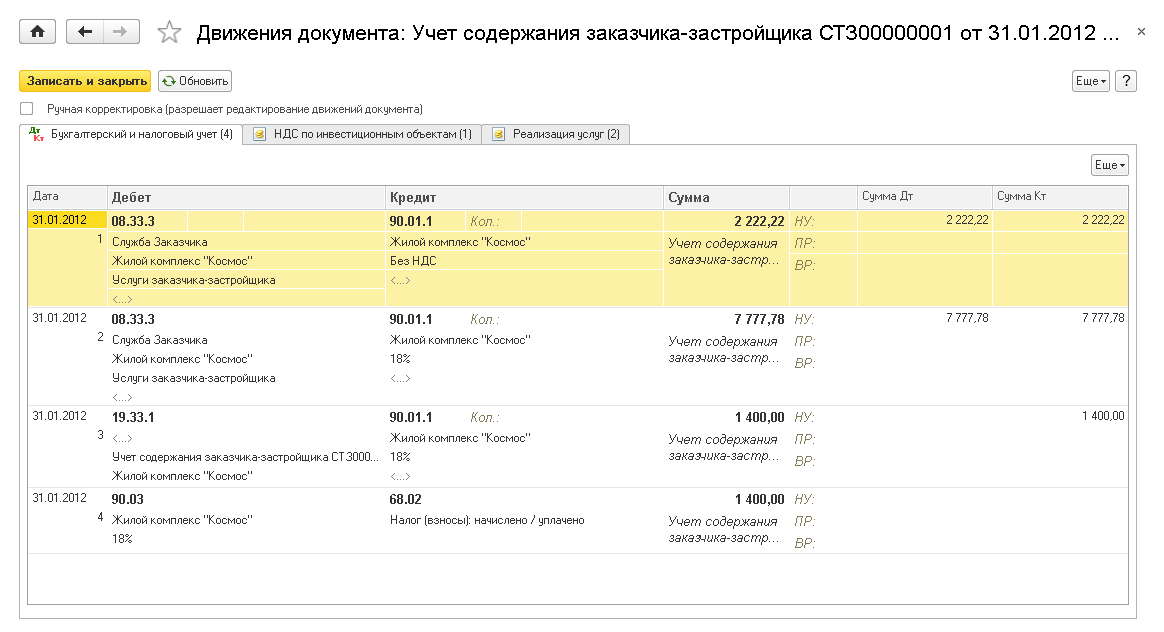

Затраты заказчика-застройщика учитываются на счете 20.33. Учет затрат на строительство по материальным расходам, а также НДС по таким затратам организован по следующей схеме: для отражения операции покупки материалов необходимо использовать документ «Поступление (акты, накладные)», либо «Авансовый отчет». Счет учета материалов – «10 – Материалы» и НДС «19.03 – НДС по приобретенным материально-производственным запасам».

Выбор счета 08.33 для списания затрат обуславливает запуск механизма по переносу НДС, накопленного на типовом счете 19.03, на субсчета счета 19.33. При проведении документа формируются проводки по переносу сумм НДС со счета 19.03 на субсчет счета 19.33. Субсчет счета 19.33 будет выбран системой автоматически в зависимости от настроек, указанных в номенклатурной группе на закладке «НДС».

В случае если на этапе отражения операции по покупке материалов был выбран способ учета НДС «Принимается к вычету» или «Учитывается в стоимости», тогда при проведении документа списания на затраты будут сформированы проводки по восстановлению НДС и отнесению его суммы на субсчет счета 19.33. При проведении документа автоматически формируются записи в регистр накопления «НДС по инвестиционным объектам», что является необходимым условием для использования механизма по распределению НДС по счету 19.33.1.

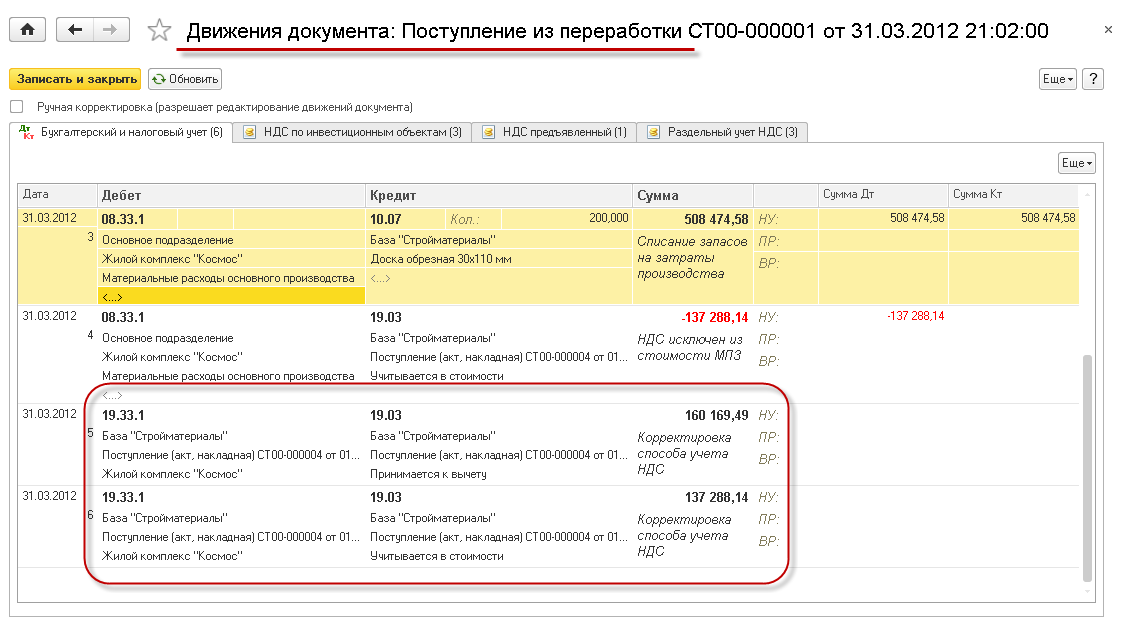

Если покупные материалы передаются на сторону в переработку, то механизм по учету НДС по инвестиционным объектам начинает работать при проведении документа «Поступление из переработки».

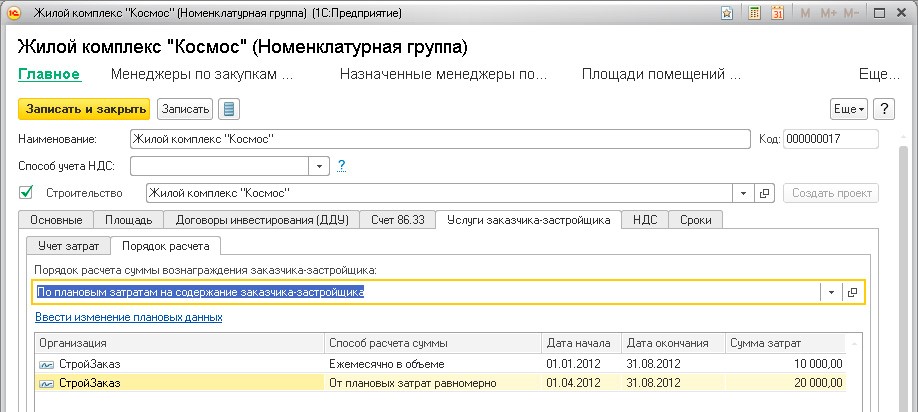

В договоре с инвестором определяется величина финансовых средств на выполнение функций заказчика. Эта плата является выручкой от оказания услуги и должна отражаться в учете ежемесячно в течение срока строительства. Также она подлежит обложению НДС и налогом на прибыль.

В БИТ.СТРОИТЕЛЬСТВО/Заказчик предусмотрены три способа расчета суммы вознаграждения:

- От плановых затрат равномерно. При данном способе расчета сумма затрат за месяц определяется как общая сумма затрат, деленная на количество месяцев в периоде (период между датой начала и датой окончания начисления вознаграждения).

- От плановых затрат по календарным дням. При данном способе расчета сумма затрат за месяц определяется как общая сумма затрат, деленная на количество дней в периоде (период между датой начала и датой окончания начисления вознаграждения) и умноженная на количество дней в текущем месяце.

- Ежемесячно в объеме. При данном способе расчета устанавливается сумма затрат, которая будет начисляться ежемесячно в течение периода начисления вознаграждения.